房产税作为一种重要的财政税收手段,在全球范围内得到了广泛应用,对于日本这样一个经济发达、房地产市场繁荣的国家而言,房产税的存在与否及其具体制度,一直是公众关注的焦点,本文将详细解析日本的房产税制度,探讨其发展历程、征收方式以及未来趋势。

日本房产税的发展历程

日本的房产税制度可以追溯到明治时代,随着日本经济的迅速发展和城市化进程的加快,房地产市场逐渐繁荣,政府开始对房地产进行税收调控,经过多次改革和调整,日本的房产税制度逐渐完善,形成了相对独立的税收体系。

日本房产税的征收方式

1、不动产购置税

在日本,当购买土地和建筑物时,需要缴纳不动产购置税,这是一种针对土地和建筑物交易的税收,属于房产税的范畴,不动产购置税的税率根据交易价格而定,通常为交易价格的3%-5%,对于部分特定地区的房产交易,政府还会采取临时性的特别土地持有税等措施。

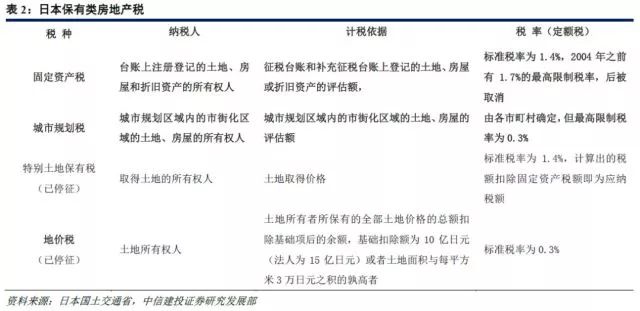

2、固定资产税和城市规划税

除了不动产购置税外,日本还有固定资产税和城市规划税两种房产税,固定资产税是针对土地和建筑物等固定资产的年度税收,而城市规划税则是为了筹集城市规划资金而征收的税收,这两种税的税率由地方政府决定,并根据地区差异有所不同,固定资产税的税率通常为土地价值的每年千分之二至千分之三不等,城市规划税的税率则因地区而异,一般为土地价值的每年千分之几到百分之一不等,这些税收主要用于地方政府的财政支出,如基础设施建设、公共服务等。

日本房产税的特点与问题

日本房产税制度的特点在于其多样性和灵活性,不同类型的房产和地区有不同的税率和税收政策,这使得政府可以根据实际情况进行调整和改革,这也带来了一些问题,不同地区的税率差异可能导致资本流动的不平衡,影响房地产市场的稳定性,随着日本老龄化问题的加剧和人口增长放缓,房地产市场的供需关系也在发生变化,这可能对房产税制度带来新的挑战。

未来趋势与展望

面对房地产市场的新变化和挑战,日本政府正在考虑对房产税制度进行改革,日本可能会进一步优化税率结构,平衡不同地区之间的税负差异,以实现房地产市场的平稳发展,随着科技的发展和信息化的进步,日本政府可能会加强房地产信息的公开透明,提高税收管理的效率,日本政府还将面临如何平衡财政收入与房地产市场稳定的问题,以确保经济社会的可持续发展。

日本确实有房产税制度,包括不动产购置税、固定资产税和城市规划税等,这些税收在调节房地产市场、筹集财政收入等方面发挥了重要作用,随着日本经济和社会环境的变化,房产税制度也面临新的挑战和问题,日本政府需要继续完善和调整房产税制度,以实现房地产市场的平稳发展和社会经济的可持续发展。

转载请注明来自湖南锡源科技有限公司,本文标题:《日本房产税制度解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号